上传时间:2016/6/17

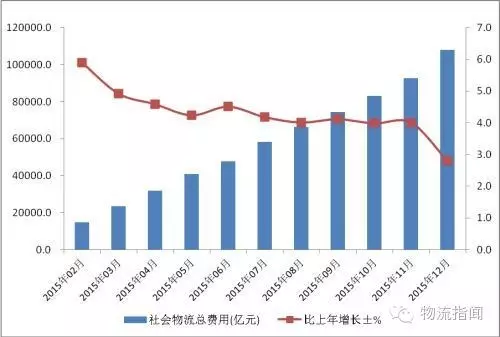

社会物流总费用增长趋势图。来自中国物流与采购联合会网站。

国家发改委近日公布的数据显示,2015年社会物流总费用为10.8万亿元,占GDP的比率为16.0%。中新网记者梳理发现,今年以来,多地出台为企业降成本的措施,“降低物流成本”成为重要内容,其中,高速公路降费成为多地降低物流成本的突破口。

社会物流总费用占GDP16%

国家发改委近日发布的《2015年全国物流运行情况通报》显示,2015年社会物流总费用10.8万亿元,比上年增长2.8%。其中,运输费用5.8万亿元,保管费用3.7万亿元,管理费用1.4万亿元。

对于社会尤为关心的物流费用占GDP的比重,通报显示,2015年社会物流总费用与GDP的比率为16.0%,比上年下降0.6个百分点。记者注意到,虽然占比出现下降,但在外界看来,相比于世界发达国家,中国的物流成本依然较高。

在今年的全国两会上,全国政协委员、全国工商联副主席徐冠巨表示,物流成本占生产成本的比例高达30%―40%,而这个数据在西方发达国家的占比只有10%―15%,现在企业很大一部分利润是被物流吃掉了,它直接影响到中国制造的竞争力。

资料图。图为准备发车的10辆标准集装箱大卡车。

多地出招降低物流成本

去年底召开的中央经济工作会议明确提出,要降低物流成本,推进流通体制改革。记者梳理发现,今年以来,多地出台为企业降成本的措施,“降低物流成本”成为重要内容。

贵州提出,采取综合措施,大幅降低全省社会物流总费用占生产总值的比重,到2017年企业物流成本占总成本的比重下降到全国平均水平、低于周边省份。研究制定降低公路运输成本的政策措施,降低为省内企业运输的货运车辆通行费用。

四川提出,降低物流运输成本。对大件特种运输企业收取的道路损失补偿费、对道路运输企业收取的事故车辆拖车费、对进出港(场)企业收取的机场货站操作费和安检费、码头闸口费,以及港口、机场、铁路经营性收费等进行清理规范。

广东也明确,降低企业物流成本。推动取消车辆通行费年票制,取消到期或其他不符合规定的公路收费项目。清理规范流通环节收费,切实降低流通成本。

资料图。

高速公路降费成突破口

在各地出台的降低物流成本举措中,降低高速公路通行费成为不少地方选择的突破口。

湖北在《关于降低企业成本激发市场活力的意见》中提出,从2016年6月1日起,将全省高速公路通行费收费标准总体降低10%左右。降低高速公路联网收费系统维管费的征收标准,由车辆通行费清分后实际通行收入的3‰降至2.5‰。延续对ETC客车用户5%优惠政策,对使用通衢卡电子支付的货车用户给予10%优惠。

山西自2016年5月20日起对通行全省政府还贷高速公路的货车实行大幅优惠减费政策,其中包括:所有货车享受现行收费标准12%的优惠;办理并使用山西省ETC卡交费的货车享受现行收费标准20%的优惠,等等。

贵州明确,从2016年6月1日起,对持有“黔通卡”的货运车辆通行贵州省高速公路时,给予通行费9.5折优惠。

广西提出,提高客运企业ETC用户覆盖面,进一步扩大ETC推广范围,给予ETC用户5%通行费优惠,降低客运企业高速公路车辆通行费支出。加大货运车辆通行费储值卡的推广使用,提高货运企业享受减免1%―2%高速公路车辆通行费优惠政策的覆盖面,降低货运企业高速公路车辆通行费支出。

中国物流与采购联合会研究室副主任周志成对媒体表示,现在高速公路收费占到干线运输企业成本的30%~40%,是很大一块支出,近几年物流行业供过于求,企业盈利非常困难,行业内一直呼吁降低高速公路通行费,希望这些政策有示范效应,促使更多地区降低高速路收费。

“营改增”改革,物流业受益了吗?

6月1日,“营改增”全面推广迎来首个满月日,不同于营业税的税制征收办法,增值税中的“进项抵扣”让企业大大获益。

6月1日上午,记者采访物流、金融、房地产等行业后获悉,营改增全面实施一个月来,由于固定资产、银行利息、路桥费等都可以纳入抵扣范围的情况,企业总体税负出现下降。

一直以来,交通运输行业税负增加是一个不争的事实,增加进项抵扣,降低税负成为全行业的呼声。两会期间,李克强总理在《政府工作报告》中明确指出,5月1日,建筑、房地产、金融、生活服务4个行业全部实行营改增,确保所有行业税负只减不增。

利好物流企业

尽管物流企业并不是最后一批纳入营改增试点的行业,但在“营改增”全面推广一个月后,物流企业却成为最主要受益方。

“对物流企业来说,路桥费不能抵扣一直是全行业面临的难题,现在全面推广营改增后,虽然税务总局的抵扣税票上还没有路桥费这一栏,但是可以写在其他项一栏进行抵扣,总体而言企业税负大大降低。”递家股份董事长王宏告诉记者。

在记者获悉的这份国税总局营改增补充说明中,明确规定在2016年5月1日至7月31日,一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%。

以递家股份为例,其去年路桥费的支出成本占运营成本的30%,目前物流企业适应的税率为3%,路桥费可以抵扣的标准大约在营业税的1%左右,按照递家股份公开的财报信息,其营业额为1亿元,粗略计算,仅路桥费一项就可以为企业节省几十万元的税收。

王宏认为,营改增全面推广后,进行抵扣为企业带来利好。“以前在银行贷款产生的利息是没法抵扣的,5月1日以后,银行利息也可以纳入抵扣范围,这样一来,每年500万元的银行利息加上重新购置办公楼等固定资产都能抵扣,营改增实施一个月,新政策可以为企业减少100万元的税负。”王宏给记者算账时坦言。

一直以来,物流企业因为路桥费不能抵扣,给企业增加了很大的支出费用。对此,中国社科院财经战略研究院研究员张斌认为,增值税允许抵扣购置机器设备、不动产的进项税,在短期内未购入机器设备或不动产的企业税负较重,但未来购入机器设备或不动产时税负就会大幅下降。

记者了解到,目前影响企业税负变化的因素和企业经营周期、企业经营模式等都有关系。“随着营改增的全面推开,抵扣链条完全打通后,根据税制变化而调整企业经营周期和经营模式也成为降低成本的一个考虑。”张斌说。

减税预期可见

自5月1日“营改增”在四大行业正式实施以来,目前行业运行平稳,减税预期目标可见。对于实际操作中,增值税发票没有到位的现象,国家税务总局进一步明确了增值税发票开具的工作要求。国税总局相关负责人在接受采访时表示,为进一步消除社会上对增值税发票开具方面的误解,税总对增值税纳税人购买货物、劳务、服务、无形资产或不动产,索取增值税专用发票进行说明。

纳税人的上述行为须向销售方提供购买方名称、纳税人识别号、地址电话、开户行及账号信息,不需要提供营业执照、税务登记证、组织机构代码证、开户许可证、增值税一般纳税人登记表等相关证件或其他证明材料。

此外,个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。

这些政策为纳税人正确申报信息提供指南,为营改增的全面推广奠定基础。

王宏认为,从本月开始,纳税申报工作主要由国税系统操作。“和以前相比,国税系统对业务操作很熟练,对纳税人反映的问题解决得也很迅速,下一步就是希望政策能够完美对接,统一各地申报情况,方便企业。”

国税总局5月27日发布通知,推出积极引导营改增纳税人网上申报、设置办税服务厅首次申报专窗、错峰预约纳税人申报等20条措施,进一步优化营改增纳税服务工作。

据悉,优化工作的20条措施包括积极引导营改增纳税人网上申报、设置办税服务厅首次申报专窗、错峰预约纳税人申报、帮助纳税人合理选择办税地点、探索建设国税地税“一窗式”服务、进驻窗口实现全流程办结等。

|